Die klassischen Handlungsoptionen von Versicherern im Umgang mit Altbeständen sind somit mit wesentlichen Nachteilen und Risiken verbunden.

Dr. Ralph Altenburger

Dr. Philipp Schaper

Vergangene Studien dokumentieren einen hohen Anteil an Run-off-Beständen im deutschsprachigen Versicherungsmarkt (siehe z. B. KPMG, 2007; KPMG, 2010; Eling und Pankoke, 2013; Eling und Schaper, 2016). PWC zufolge steigt das Volumen sogar über die Zeit: Wurden die Run-off-Bestände für Deutschland und die Schweiz im Jahr 2015 noch auf insgesamt 111 Mrd. Euro beziffert, waren es 2022 bereits knapp 125 Mrd. Euro (PwC, 2015; PwC, 2022a). Ein ähnlicher Trend ist für andere europäische Märkte dokumentiert. Gleichzeitig stieg auch die Anzahl an Versicherern, die Run-off-Bestände aktiv reduzieren.

Gründe gegen Run-off, am besten gar nicht erst den Run-off entstehen lassen

Der Hauptgrund für die aktive Reduzierung von Run-off-Beständen ist oft die Unsicherheit in der künftigen Schadenentwicklung. Außerdem sind wichtige Anreize für den Verkauf von Run-off-Beständen die Freisetzung von Kapital und die Reduktion administrativer Kosten. Eine Reihe von Aspekten sprechen jedoch gegen eine Externalisierung von Run-off-Beständen, wie das Reputationsrisiko und der Schutz bestehender Kundenbeziehungen. Zudem sehen Unternehmen oft aufsichtsrechtliche Hürden (Eling und Schaper, 2016). Idealerweise wird versucht, Run-off gar nicht erst entstehen zu lassen, um dadurch negative Effekte der entsprechenden Bestände bzw. forcierte Handlungen wie einem Verkauf zu verhindern.

Eine Vorstufe von Run-off: Altbestände

Nebst Run-off schleichen sich auch oft Altbestände bei Versicherern ein, meist als eine Vorstufe für den schlussendlichen Run-off. In der deutschen Lebensversicherung bezieht sich der Altbestand auf den Bestand an Versicherungsverträgen, die vor dem 29. Juli 1994 abgeschlossenen wurden. In der Schaden-/ Unfallversicherung gibt es keine vergleichbare zeitliche Einordnung. Oft ist in dieser Sparte bei Altbestand die Rede von Policen, welche in der Vergangenheit gezeichnet wurden und mittlerweile nicht mehr im strategischen Fokus der Gesellschaft liegen. Dennoch sind entsprechende Policen in der Regel bis dato nicht gekündigt worden und werden stetig zu gleichen oder ähnlichen Konditionen erneuert, allerdings nicht mehr aktiv vertrieben. Im Gegensatz zum Run-off werden also nach wie vor Beiträge verbucht. Werden irgendwann die Zeichnungsaktivitäten sowie Erneuerungen komplett eingestellt, so verbleiben nur noch die Reserven beim Versicherer und es entstehen also Run-off-Bestände.

Ein häufig beobachtetes Merkmal von Altbeständen ist, dass die Bestandsverwaltung über veraltete bzw. nicht moderne IT-Systeme erfolgt, da im Zuge von IT-Erneuerungen der Altbestand bei der Migration aus wirtschaftlichen Gründen oft ausgeklammert wird. Vor dem Hintergrund der Notwendigkeit zur Erneuerung der Kernsysteme in der gesamten Branche ist dies ein großes Thema. So haben heute in Deutschland noch über 60 Prozent der Versicherer Systeme im Einsatz, die älter als 21 Jahre sind. Bedenkt man, dass es sich hierbei noch größtenteils um eigenentwickelte Host- Systeme handelt, die nicht für heutige Innovationszyklen geeignet sind, wird sichtbar, vor welcher Herausforderung die Branche steht.

Der Anteil von Altbeständen in der Branche wird auf fünf bis zehn Prozent der gesamten Beitragseinnahmen der privaten Schaden-/Unfallversicherer in Deutschland geschätzt. Je nach Betrachtungsweise kann dies auch deutlich mehr sein. So wissen wir heute, dass über 30% der Versicherungspolicen auf Tarif und Produktgenerationen laufen, die älter als zehn Jahre sind (Reich und Höhn, 2017). Altbestände haben unterschiedlichste Ursprünge und Ursachen. Allen voran hat der starke Konsolidierungstrend in der Versicherungsindustrie zu einer gewissen Doppelspurigkeit von Tarifen und IT-Systemen in den von Unternehmenszusammenschlüssen und käufen betroffenen Gesellschaften geführt, was in den meisten Fällen auch letztendlich die Entstehung von Altbeständen zur Folge hatte. Altbestände resultierten aber auch aus neuen Produkstrategien, IT-Transformationsprojekten, Änderungen in der Distribution und sonstigen Strategiewechseln. Sofern dann nicht kontinuierlich auf ein neues, einheitliches System migriert wurde, entstand als Folge von Altbeständen auch eine gestiegene Systemkomplexität.

Versicherer mit Altbeständen befinden sich zumeist in einem Dilemma. Zum einen ist eine Migration des stetig abnehmenden Bestands auf ein modernes Bestandsverwaltungssystem oft unwirtschaftlich, zum anderen verursacht der Weiterbetrieb der veralteten Plattformen überproportionale IT- und Verwaltungs- kosten und die Stückkosten steigen mit abnehmender Bestandsgrösse weiter an. Laut McKinsey’s Insurance 360 ° können Versicherer mit einer modernen IT-Infrastruktur von einer mehr als halbierten IT-Kostenquote im Vergleich zu Versicherern mit einer komplexen Legacy-Landschaft profitieren. Zudem benötigen Altbestände trotz ihres geringen strategischen Werts einen nicht zu vernachlässigenden Management- und Ressourcenfokus, um den Betrieb am Leben zu halten.

Klassische Handlungsoptionen im Umgang mit Altbeständen

Versicherer, die sich mit Bestandsoptimierung und Altbestandsmanagement beschäftigen, sehen sich heute mit drei grundsätzlichen Handlungsoptionen konfrontiert.

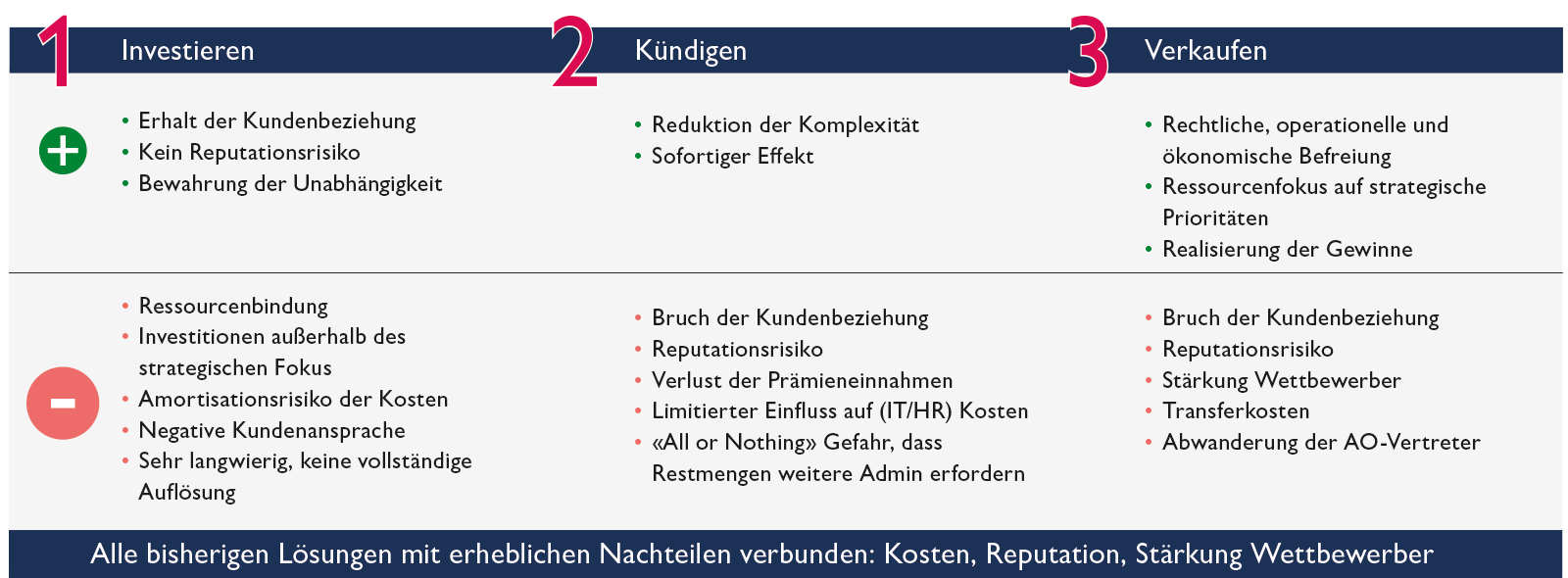

Investieren

Der Versicherer kann den Bestand im eigenen Haus fortführen. Je nachdem, in welcher Situation er sich befindet, sind hiermit hohe Investitionen verbunden. Denn für die Abbildung von Produkten mit einer Vielzahl von Tarifgenerationen und -merkmalen fallen schnell zwei- bis dreistellige Millionenbeträge an, sollen diese auf ein neues Kernsystem migriert werden. Auch Tarifumstellungen durch den Vertrieb sind häufig nicht leicht zu bewerkstelligen und mit erheblichen Kosten verbunden. Dies liegt mitunter daran, dass der Vertrieb am Neuprodukt, das im Vergleich zum Bestandsprodukt eine geringere Prämie aufweist, ein zusätzliches Incentive braucht. Wenn ein Altbestand nun auf Bedingungswerken beruht, die mit finanziellen Risiken verbunden sind (z. B. fehlende Beitragsanpassungsklauseln im Alt-Tarif), hat der Versicherer ein hohes Interesse daran, diesen schnell umzustellen, was oft nur schwer gelingt. Hinzukommt, dass die Beschäftigung mit dem Altbestand Managementkapazität und operative Ressourcen bindet, die sinnvoller einzusetzen sind. Nicht zuletzt können mit Tarifumstellungen rechtliche Unsicherheiten verbunden sein, wenn Tarife ohne Zustimmung des Versicherungsnehmers "zwangsumgestellt" werden.

Kündigen

Eine zweite Option, die man am Markt beobachten kann, ist die Bestandskündigung. Sie führt dazu, dass der Versicherer eine kurzfristige Entlastung aus seinen Verpflichtungen erhält und die Verträge aus seinen Systemen bekommt, wodurch er Komplexität und Kosten reduzieren kann. Aufgrund der damit verbundenen Reputationsrisiken und dem möglichen Bruch der Kundenbeziehung schrecken Versicherer hiervon jedoch häufig zurück. Gelingt die Kündigung nicht für den kompletten Bestand, weil nicht alle Versicherungsnehmer die Kündigung akzeptieren oder diese unwirksam ist, so bleibt dem Versicherer nichts anderes übrig, als einen kleinen Restbestand auf seinen Systemen fortzuführen. Vor dem Hintergrund bestehender Fixkosten und notwendiger Investitionskosten bedeutet dies dann weiter gestiegene Stückkosten pro Alt-Vertrag. Das Problem verschlimmert sich also.

Verkaufen

Schließlich bleibt der Verkauf eines Bestandes. Hierdurch erreicht der Versicherer rechtliche und wirtschaftliche Finalität, kann sich vollständig vom Altbestand entlasten und den Embedded Value aus dem Bestand realisieren. Dass eine Bestandsübertragung möglich ist und die Aufsichtsbehörden ihre Zustimmung nach VAG § 13 erteilen, zeigen zahlreiche Fälle, wie beispielsweise die Aufkäufe von Run-off-Spezialisten. Die aufsichtsrechtlichen Hürden sind jedoch hoch, die Projekte langwierig und Reputationsrisiken teilweise ausgeprägt. Findet ein Verkauf des Bestandes an einen unmittelbaren Wettbewerber statt, so stellt sich außerdem die Frage, ob das Unternehmen die Kunden und gegebenenfalls auch die Ausschliesslichkeitsvermittler an den Wettbewerb verlieren wird und dieses Risiko in Kauf nehmen will.

Die klassischen Handlungsoptionen von Versicherern im Umgang mit Altbeständen sind somit mit wesentlichen Nachteilen und Risiken verbunden. Neue und innovative Konzepte im Umgang mit Altbeständen sind daher von großem Wert.

Alternative Lösungen im Umgang mit Altbeständen

Alternative Lösungen, die den Anforderungen von Erstversicherern gerecht werden, sollten die Nachteile bisheriger Lösungen vermeiden und insbesondere die folgenden Punkte adressieren.

Kurzfristige und weitgehende operationelle Entlastung: Da das Abschalten des IT-Bestandssystems häufig Auslöser für ein Altbestandsproblem ist und das Aufrechterhalten der Systeme für Einzelbestände hohe Kosten verursacht, muss eine schnelle Bestandsübernahme gewährleistet sein. Hierfür werden Migrations- und IT-Experten benötigt, die beim Erstversicherer meist knapp sind.

Das neue System muss außerdem eine dauerhaft effiziente Bestandsbetreuung ermöglichen.

Ökonomische Entlastung und Finanzierung: Neben der operationellen Entlastung spielt eine ökonomische Entlastung meist eine große Rolle. Der Erstversicherer möchte weder die versicherungstechnischen Risiken noch die Projekt- oder Investitionsrisiken in den Altbestand tragen. Die Lösung muss dies berücksichtigen.

Neutralität, Kundenzugang und Reputation: Kunden haben in der Regel mehrere Verträge bei einem Erstversicherer. Um zu vermeiden, dass durch eine Bestandsübertragung die gesamte Kundenbeziehung verloren geht und alle Produkte zu einem anderen Anbieter umgedeckt werden, ist die Neutralität der Altbestandslösung entscheidend. Der Kundenzugang sollte für den abgebenden Erstversicherer erhalten bleiben, und die Reputationswirkung ist zu beachten.

Regulatorische Anforderungen: Insbesondere bei externen Altbestandslösungen müssen hohe datenschutzrechtliche und aufsichtsbehördliche Anforderungen erfüllt werden, zum Beispiel die von der BaFin in Deutschland definierten versicherungsaufsichtsrechtlichen Anforderungen an die IT (VAIT).

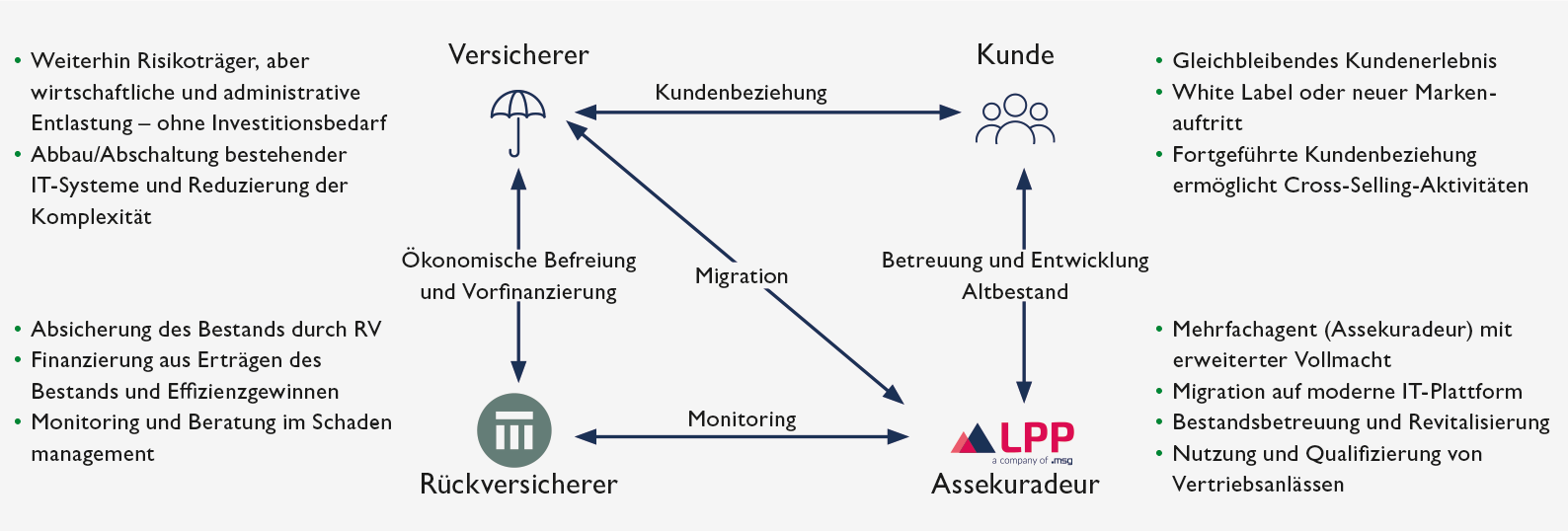

Als exemplarische Lösung, die die o.g. Punkte adressiert, wollen wir das von Legacy Portfolio Partners (ein Tochterunternehmen der msg group) gemeinsam mit der Swiss Re entwickelte Geschäftsmodell vorstellen. (Abbildung 2)

Das Geschäftsmodell kombiniert Bestandsmanagement mit Rückversicherung und kommt ohne eine rechtliche Bestandsübertragung aus. Hierbei wird ein Altbestand von einem Versicherer auf die Plattform der LPP als Assekuradeur migriert, der dann die dauerhafte Bestandsbetreuung übernimmt. Gleichzeitig wird zwischen Swiss Re und dem Erstversicherer ein Mehrjahresquoten- Rückversicherungs-vertrag geschlossen, über den die gesamte Lösung finanziert wird und die Risikotragung im Rahmen einer Zession erfolgt. Der Erstversicherer bleibt weiterhin in der rechtlichen und regulatorischen Verantwortung für den Bestand, ähnlich der Rolle eines «Fronters», wird aber vom Bestand entlastet. Aus einer Kundenperspektive ändert sich in diesem Modell nicht viel. LPP ist nichts anderes als ein zusätzlicher, neuer Vermittler des Erstversicherers, der auf Basis der Vorgaben des Erstversicherers agiert und den Kunden betreut.

Nachhaltiges Altbestandsmanagement mit LPP, msg und Swiss Re

Die klassischen Handlungsoptionen von Versicherern im Umgang mit Altbeständen sind mit Nachteilen und Risiken verbunden. Eine Kündigung kommt aus rechtlichen oder strategischen Gründen aber auch angesichts von Reputationsbedenken oft nicht infrage. Die Incentivierung der betroffenen Versicherungsnehmer durch Rabatte auf neue(re) Tarife umzustellen, birgt neben Reputationsrisiken die Gefahr, dass trotz hoher Investitionen einige Policen nicht umgestellt werden und sich somit die Kostenproblematik womöglich noch verschlimmert. Gegen einen Verkauf des entsprechenden Altbestands spricht neben dem Reputationsrisiko auch der Verlust der Kundenbeziehung und das Argument, dass der Wettbewerb nicht gestärkt werden soll. Neue und innovative Konzepte im Umgang mit Altbeständen sind daher von großem Wert.

Legacy Portfolio Partners, Tochterunternehmen der msg, hat gemeinsam mit der Swiss Re eine nachhaltige und innovative Lösung für Erstversicherer im Umgang mit Versicherungsaltbeständen entwickelt, welche bereits im Markt eingesetzt wird und sowohl ökonomische als auch operationelle Finalität bietet. Die Lösung ist für Altbestandsmanagement in unterschiedlichen Kontexten der Nicht-Lebensversicherung aber grundsätzlich auch der Lebensversicherung relevant. Dies können die eingangs erwähnten M&A-Situationen sein, eine Änderung von Produkt- und Vertriebsstrategien oder Systemwechsel im Zuge der digitalen Transformation der Branche.

Dr. Ralph Altenburger ist Managing Partner bei Legacy Portfolio Partners (LPP)

Dr. Philipp Schaper ist Vide President bei SwissRE

Referenzen

Eling, M. & Schaper, P. (2016). Run-off 2016: Status quo und zukünftige Bedeutung von Run-off im deutschsprachigen Nichtleben-Versicherungsmarkt. Institut für Versicherungswirtschaft der Universität St.Gallen

KPMG (2007). Run-off survey 2007: Run-off in reinsurance and property/casualty insurance in Germany, Austria and Switzerland, Februar 2007.

KPMG (2010). Run-off-Studie 2010: Aktuelle Trends in der Schaden-, Unfall- sowie Rückversicherung in Deutschland, der Schweiz und Österreich, 2010

PwC (2015). Unlocking value in run-off, Ninth edition, September 2015.

PwC (2022a). Global Insurance Run-off Survey, Fourteenth edition, September 2022. Retrieved from: https://www.pwc.com/gx/en/industries/financial-services/publications/global-insurance-run-off-survey.html

PwC (2022b). European Life Insurance Mergers, Acquisitions and Restructuring Outlook. Retrieved from: https://www.pwc.com/europeanlifeinsuranceoutlook

Reich, M. & Höhn, F. (2017). Reduktion der Produktkomplexität in der Versicherungswirtschaft: Am Beispiel der Kompositversicherung. BoD–Books on Demand, 2017.